Correction EMA

Genre EMA

En principe, il est seulement indiqué qu’une mutation a eu lieu chez la PIS, mais le détail du champ modifié n’est pas transmis. Étant donné que les données du mois précédent (données de base) existent auprès de l’ACI, celle-ci peut procéder à une comparaison automatique et ainsi constater les modifications :

- Entrée: avec le décompte de l'impôt à la source du mois d’entrée, une date valable dès et un motif d’entrée sont transmis pour cette PIS.

- Mutation: les mutations de la PIS entraînant une adaptation du code barème IS ne sont prises en compte qu’à partir du mois suivant. Avec le décompte de l'IS du mois suivant, une date valable dès et un motif de mutation sont transmis pour cette personne.

- Sortie: avec le décompte de l'impôt à la source du mois de sortie, une date valable dès et un motif (sortie) sont transmis pour cette personne. Avec la déclaration de sortie, le dernier salaire IS et le montant IS sont affichés. Ensuite, il n’est plus transmis de valeurs mensuelles actuelles. Si la déclaration de sortie a lieu seulement le mois suivant, le salaire IS et le montant IS sont affichés et transmis avec CHF 0.00. La correction d’un mois précédent est également possible après une sortie.

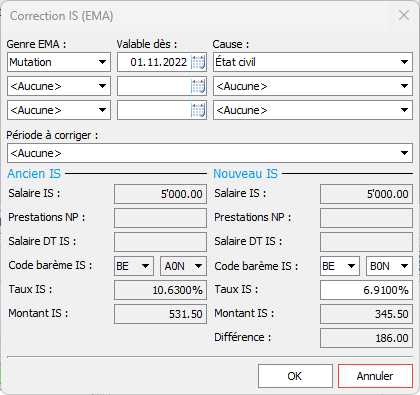

Corrections

Il peut être nécessaire de corriger un décompte IS lorsque soit le DPI, soit l’ACI constate une erreur. Selon la situation, les différentes procédures ci-après sont possibles.

Corrections par le DPI

Si le DPI constate des erreurs dans un décompte IS déjà transmis, il corrige l’erreur dans le logiciel de comptabilité salariale et envoie les corrections à l’ACI avec le décompte IS du mois suivant. On utilise la procédure d’annulation pour les corrections. Autrement dit, les détails du décompte IS initialement transmis sont comptabilisés comme valeurs négatives et les détails corrects du décompte IS comme valeurs positives dans le logiciel de comptabilité salariale.

- Toutes les corrections sont prises en compte dans le décompte IS mensuel (y c. EMA). De ce fait, il n’y a pas d’annonce spécifique.

- Le DPI transmet le mois suivant les corrections effectuées le mois précédent, en même temps que les données actuelles.

- Les corrections sont présentées une par une pour chaque mois.

- Les corrections multiples pour un même mois et une même personne ne sont pas autorisées.

- Il n’est pas permis de procéder à des corrections pour le mois actuel.

- En cas de correction pour l'année précédente, il convient d'utiliser pour le calcul les fichiers tarifaires IS correspondants de l'année précédente.

- Si l’ACI fournit au DPI les corrections d’un décompte IS sous format papier, celles-ci ne peuvent plus être traitées ni transmises en tant que corrections du DPI. Dans ce cas, une confirmation des corrections exécutées est envoyée à l’ACI.

Scénarios de rectification / Moment de correction

Les corrections par le DPI ne sont possibles que jusqu’au 31 mars de l’année suivante. Les corrections pour les années précédentes qui ont été autorisées par l’ACI demeurent réservées.

Une correction ne peut être apportée par le DPI uniquement dans les cas suivants :

- Il y a eu un changement dans la situation personnelle d’une PIS, qui est saisi dans le système ERP et entraîne une adaptation rétroactive du code barème IS.

- Un décompte IS a été transmis pour une PIS dans le canton IS alors qu'elle n'y était pas assujettie à l’impôt à la source (par ex. sortie de l’entreprise, déménagement, naturalisation, permis d’établissement C, mariage avec citoyen CH ou personne titulaire d’un permis C).

- Il n’a pas été transmis de décompte IS, ceci quand bien même une PIS aurait dû être assujettie à l’impôt à la source dans le canton IS (par ex. entrée dans l’entreprise, déménagement, perte de la citoyenneté CH ou du permis C, séparation ou divorce d’une personne avec citoyenneté CH ou permis C).

- Par erreur, une partie du salaire n’a pas été inclue dans le salaire IS, ce qui a entraîné un calcul erroné du montant IS. Il en va de même lorsqu’une révision auprès du DPI aboutit à un recouvrement ou un remboursement qui est répercuté sur la PIS ou remboursé à celle-ci au moyen d’une correction du décompte de salaire actuel.

- Prestations après sortie, lorsque le droit à la prestation est né avec la sortie (par ex. avoir d’heures supplémentaires, avoirs de vacances, etc.).

En revanche, aucune correction ne peut être effectuée par le DPI lorsqu’après coup le salaire brut déterminant est corrigé (par ex. paiement ultérieur d’allocations pour enfants ou autres, augmentation rétroactive du salaire). De tels paiements ultérieurs sont intégrés dans le salaire IS du décompte IS actuel. Il n’y a pas non plus de raison de corriger lorsque la PIS n’est pas d’accord avec la déduction de l’impôt à la source et exige la prise en compte par le DPI d’un code barème dérogeant au code barème prédéfini ou de déductions supplémentaires. Dans ce cas, la PIS doit déposer une demande dans ce sens auprès de l’ACI compétente jusqu’au 31 mars de l’année suivante.

Cas particulier «Éléments de salaire/paiements négatifs saisis rétroactivement»

Il peut arriver que l'employeur verse à la personne soumise à l'impôt à la source des prestations et des allocations en trop qui ne lui sont pas dues. Ces prestations doivent être déduites ultérieurement de la fiche de salaire actuelle en tant qu'éléments de salaire négatifs. Pour le traitement de ces corrections, il faut suivre le principe de réalisation. Il s'agit donc d'un ajustement ultérieur du salaire brut, qui est décompté le mois du versement (ou du remboursement). Il n'est notamment pas permis de procéder à des corrections avec <Old>/<New>, car celles-ci contreviennent au principe de réalisation.

Dans de rares cas, il peut arriver que la déduction soit si élevée qu'il en résulte un salaire négatif soumis à l'impôt à la source, un salaire négatif déterminant le taux et en conséquence un montant de l'impôt à la source négatif. Dans de tels cas, les valeurs négatives doivent être transmises avec le signe moins dans le décompte actuel de l'impôt à la source (<Current>). Pour déterminer le tarif de l'impôt à la source, on utilise le montant absolu du salaire déterminant le taux. Il est recommandé de prendre contact avec l'autorité fiscale cantonale compétente avant la transmission.

A noter que pour les cantons annuels, les montants consolidés (cumulés) sur l'année de salaire et d'impôt doivent toujours être positifs ou nuls. Si, exceptionnellement, ce n'est pas le cas, l’employeur (le débiteur de la prestation imposable) doit prendre contact avec l'autorité fiscale cantonale compétente avant le 31 mars de l'année suivante.